新能源汽车加速发展,交通燃料用油需求下降时间点来得更早,油气巨头加速布局充换电业务。

2023年开年不到一个月,中石化在充电领域马不停蹄地搞了三个大动作。

先是1月10日,公司宣布旗下中国石化资本公司入股西安领充创享新能源科技有限公司,完成了资本公司在充电桩领域的第一笔投资。

两天后,中国石化销售股份有限公司与万帮数字能源成立了合资企业——中石化万帮新能源(江苏)有限公司,注册资本1000万元,由中国石化销售股份有限公司持股70%,万帮数字能源持股30%,经营范围包括发电、输电、供(配)电业务以及集中式快速充电站,充电桩销售。

值得注意的是,万帮数字能源拥有中国第二大充电桩运营商“星星充电”,截至2023年12月,星星充电的充电桩共计52.66万台(公桩+共享私桩)。合资公司的成立意味着中国最大的成品油和石化产品供应商、加油站数量最多的公司与第二大充电桩运营企业达成了初步合作。

没过几天,中国石化又与bp官宣扩大战略合作伙伴关系,此次合作的重点也是新能源汽车充电和相关领域。

中国石化与bp的合作由来已久,此前主要集中在石油化工和零售店方面。1995,bp就与中国石化携手成立了重庆扬子江乙酰化工公司(YARACO),生产绿色与高效醋酸。2004年双方在浙江共同运营双品牌加油站,开展油品零售业务。

随着可再生能源在能源体系中的比重提高,以及世界范围内脱碳时间表的临近,像中国石化与bp这样的化石燃料巨头均把充换电服务列入转型项目清单,在油气业务之外开辟新的业务增长领域。

在去年12月20日举行的2023中国汽车充换电生态大会上,中石化高级专家、销售公司新能源管理部经理王维民表示,截至2023年12月15日,中石化拥有超6000座充电站,充电设备总功率超2.6 GW,均以直流快充为主。截至目前,bp pulse也已在全国重点城市安装和运营接近20000充电枪。

不过截至2023年底,中石化距离特来电(52.3万台)、星星充电(45.1万台)、云快充(44.8万台)等头部民营的运营商还有较大差距。

电车浪潮下的自我革命

近年来,全球电动汽车渗透率不断提高,电动汽车越来越受欢迎,由此导致交通领域的化石燃料需求减少,石化公司的加油业务正在受到冲击。

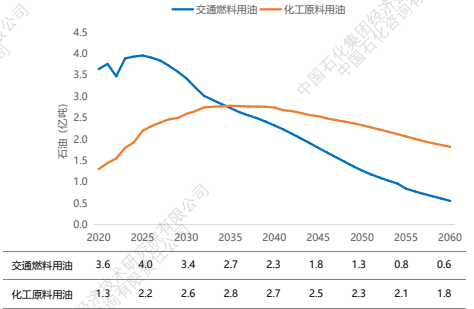

中石化不久前发布的《中国能源展望2060》分析认为,近两年,我国新能源汽车的发展速度不断突破预期,2021 年渗透率仅有 13.2%,2022 年达到了 25.6%,提前三年达到了“十四五”规划目标值。中石化预计2023年渗透率将达到33%左右,2025年将进一步提高至40%左右。

针对电动车在乘用车市场的势如破竹,中石化预测称:新能源汽车加速发展,将会导致石油中的交通燃料用油需求下降时间点来得更早。

交通及化工领域用油需求

中石化《中国能源展望2060》

IEA发布的《Global EV Outlook 2023》也显示:在2018至2022年间,新能源汽车在中国及超过十个欧洲国家的市场渗透率超过了20%,交通领域的电动化转型已成定局。

来源:2030出行研究室、IEA

在中国,特别是海南省、上海市的新能源汽车的渗透率已经超过50%,据此推断,部分东南沿海城市的加油站生意将来会下滑,业务受到影响。

此外,由各国法规支持的淘汰内燃机的激进目标也是一个关键因素,相关政策和法规迫使石油巨头重新思考他们的商业模式。

加拿大宣布自2035年起禁止燃油汽车销售,旨在到2050年实现全国范围内的零排放;英国将在2030年禁止燃油汽车销售;日本发布绿色增长计划,计划在2035年禁止汽油车销售;拜登政府也发布了最新计划,规定2030年零排放车辆的销售将占新车总销量的50%。

面对这样的变化,依赖传统燃油车的石油巨头们不能再坐视不理,纷纷开始追随时代潮流,布局充电市场。

对石油巨头来说,进入充换电行业是一场自我革命,但从另一个角度讲,这也是他们在能源转型期争相把握的一次重要机遇。

据国外电动车行业网站Electrek报道,bp曾经透露:自家充电站业务利润水平即将赶超加油站,销售额也增长迅速。卖电未来有可能真的比加油更赚钱。

天风证券此前分析表示,充电桩的利用率达到6.38%才能盈利。2023年,特来电、小桔充电、星星充电的充电桩利用率已经跨过盈利平衡点。

特锐德刚刚发布的2023年业绩预告显示:该公司电动汽车充电网板块的经营主体“特来电”已实现扭亏为盈,行业或正走出盈利泥潭。

两桶油、壳牌、bp等燃油零售商布局充换电业务的优势在于:拥有强大的品牌、广泛的零售网络以及庞大的资产,凭借这些优势,他们虽然进场晚一些,但现在充电基础设施建设需求仍未满足,巨头们还有希望占据电动汽车充电市场的有利位置。

中国约有10.6万座加油站,中石化、中石油、中海油、中化石油共约占55%左右,民营约占43%,外企约占2%,如果这些加油站应建尽建充电桩,发展空间巨大,对运营市场的冲击可想而知。

竞合新趋势

由于大规模投入较晚,油气巨头在站外土地资源获取,充换电人才及技术经验累积方面,与现有的充电运营商相比存在劣势。

所以一些主要的石油和天然气公司选择通过直接投资或并购进行电动汽车充电基础设施和技术方面的布局,并且野心不小。

例如Shell计划在2025年之前在全球安装50,000个电动汽车充电站,bp计划到2030年将其电动汽车充电站从7,500个增加到70,000个。

2017年,壳牌收购了电动汽车充电网络运营商New Motion,获得了其在欧洲的30,000个充电站的使用权。不到两年后,壳牌又收购了一家总部位于美国的电动汽车充电和能源管理软件解决方案领先企业Greenlots。

bp同样加入了这场充电产业兼并竞赛,他先是收购了Freewire Technologies和英国最大的电动汽车充电网络供应商Chargemaster获得了6,500个充电站的运营权,随后收购了美国电动汽车车队充电服务提供商AMPLY Power,并相继投资了以色列的超级快速可充电电池公司StoreDot、移动充电公司Freewire Technologies,迅速扩大公司自身的电动汽车充电网络和技术实力。

中国油气巨头中石油于去年九月以15亿重金收购了普天新能源,在充电红海中占有了一席之地。

值得注意的是,在这场电动化浪潮中,石油和天然气公司与新能源势力的关系也在发生改变,油气巨头一改往日对电车的敌视态度,积极与电动汽车公司合作以获得技术支持,和传统车企的合作也在增多。

例如,去年九月壳牌联手比亚迪打造了公司全球最大的电动汽车充电站;2021年,壳牌和沃尔沃宣布合作,在欧洲为沃尔沃的客户提供充电服务,计划给沃尔沃经销商提供充电站,并提供访问壳牌充电站网络的服务。

壳牌深圳机场充电站

抢占B端资源也是石油巨头布局充电业务的策略之一。2020年,bp与滴滴出行联合宣布成立合资公司,在中国范围内建设新能源车充电站网络。近期bp首个5C综合充电服务站点上线,该运营模式集充电、洗车、便利、热食和咖啡于一体,致力于一站式满足车主多元化需求。在此之前,bp旗下电动汽车充电业务bp Pulse宣布与租车巨头赫兹(Hertz)合作在美国建立一个充电桩网络,于全美各地的赫兹站点安装数千个充电桩。

在三桶油中,中石化是最早发展充电业务的。早在2011年,中国石化在北京建设的第一座充电加油综合服务站-大兴采育经济开发区的津塘兴顺加油充电站便已投入运营。

近几年,中石化充电朋友圈迅速扩大,相继宣布与蔚来、宁德时代等新能源名企巨头宣布合作。2022年底时,中石化的充电站数量已经是中石油的五倍有余,但在中石油收购普天之后被一举反超。

转型波折

化石燃料使用所产生的排放是全球变暖的主要原因。全球89%的二氧化碳排放量来自煤炭、石油等化石燃料的使用和工业过程。《2023年全球碳预算》报告预计,2023年全球化石燃料的二氧化碳总排放量将达到368亿吨,较去年增加1.1%。

在《巴黎协定》和各国政府为了减缓气候变化签署的国际条约制约下,石油和天然气公司必须履行日益严格的标准来改变其运营方式,不止于简单减少石油和天然气产品的购买、生产和供应。

布局充换电也只是油气巨头转型的一部分。

石油和天然气公司拥有扩大低碳能源范围所需的资金、供应链资源和专业知识。通过利用这些经验,这些公司可以投资于可再生能源、低碳氢能、碳捕集等新兴产业。

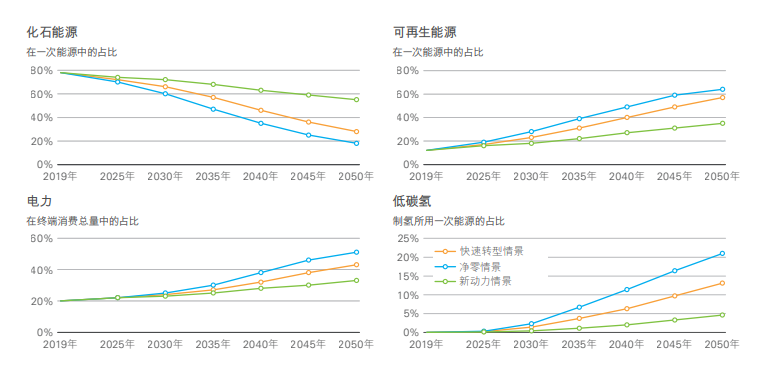

bp《世界能源展望2023》中指出:未来能源需求构成变化有四大趋势:碳氢化合物作用逐步下降、可再生能源增长迅速,以及得益于难以电气化的工业过程和活动中低碳氢的使用,世界电气化程度不断提高。

随着世界向低碳能源转型,碳氢化合物的作用逐渐减弱。化石能源在一次能源中的占比将从2019年的80%左右,下降到2050年的55%—20%。可再生能源渗入全球能源系统的速度,快于历史上任何燃料。

未来能源需求构成变化趋势

未来能源需求构成变化趋势

来源:bp《世界能源展望2023》

在刚刚过去的COP28上,阿联酋和沙特两国联合发起《石油和天然气脱碳宪章》,占全球石油产量超四成的50家石油公司共同签署了脱碳宪章,规定石油天然气行业应在2050年之前实现净零排放、甲烷零排放;在2030年之前消除“常规燃烧”(指会产生大量温室气体的燃烧废弃天然气的做法)。大会达成阿联酋共识,就逐渐摆脱化石燃料达成一致。

全球主要的油气公司陆续宣布了净零路线图,中国石化的目标是:在国家碳达峰目标前也就是2030年前实现碳达峰,力争在2050年实现碳中和,喊出了打造“中国第一大氢能公司”的口号,并提出向“油气氢电非”综合能源服务商转型。

中石化计划在2025年,新能源产能比重达到7%,力争实现碳达峰,2035年实现新能源与油气业务三分天下,2050年热电氢实现占比50%的目标,完成由“油气”。

壳牌的碳中和计划是以2016年为基准,计划到2023年碳排放降低6%-8%,到2030年降低20%,到2035年降低45%,到2050年降低100%,最终达成碳中和。

然而,如何在转型过程中保证利润收入成为油气巨头十分头疼的问题。例如,壳牌的清洁能源业务连年亏损。2022财年该板块亏损10.59亿美元,2023年三季度亏损6700万美元。

因此,新CEO魏斯旺上台后将投资重点转向了油气业务,在接受国内媒体采访时,萨万这样解释公司战略调整的背后逻辑:现实是,只有利润但没有可持续发展是不行的,可持续发展没有利润支撑也是行不通的。他认为,同时投资低碳技术和油气新项目才是未来的答案,未来壳牌对两者的投资比例为1:3。

在《2023年世界能源展望》中,bp提到:碳中和大势不可逆转,但在中长期油气仍然在全球能源系统中发挥重要作用,油气供应的减少应与油气需求的下降节奏相一致,才能保持能源供给稳定。

在技术路线上,油气巨头钟爱的绿氢和ccus等技术的商业模式仍不成熟。彭博社数据显示,2022年CCUS这项技术仅捕获了全球排放量的0.1%。根据2021年的一项研究,从1995年到2018年之间启动的大型示范和试点项目中,有78%已被取消或搁置。

绿氢方面,受经济性和技术制约,制氢成本居高不下,据《中国2030年“可再生氢100”发展路线图》,可再生氢成本约为每公斤20-25元,远高于目前煤制氢和工业副产氢的成本约为每公斤10-12元的价格。

BNEF在最新的《2023能源转型投资趋势报告》中指出,用于生产绿氢的制氢设备工厂平均产能利用率为10%,其中中国大陆的利用率最低。此前,BNEF还爆出:由于项目设计和安全管控存在缺陷,中石化投资30亿、于新疆库车建设的全球最大绿氢项目“产能利用率不足30%”。

中石化新闻办在12月25日回应:“随着塔河炼化生产装置完成扩能改造,绿氢输送量将逐渐增加,预计到2025年四季度,输氢量将达到2万吨/年”。此前中石化高调宣传:项目已经全面投产且达到2万吨/年产氢量。现在推迟到了2025年底。转型之路任重而道远。

发表评论 取消回复