从资本热土到回归冷静,钙钛矿的挑战才刚刚开始。

本文尝试回答几个核心问题:

1. 谁会拿下全球首条钙钛矿GW产线?

2. 当前企业的技术差距有多大?

3. 资本市场2024年低迷产生了哪些影响?

4. 钙钛矿真实成本到底有多少?

5. 以及,单结和叠层技术,谁更占优?

5月18日,华中科技大学武汉光电国家研究中心二级教授、湖北万度光能有限责任公司董事长韩宏伟表示,公司年产3GW钙钛矿光伏电池组件已在阜阳落地。他还表示将同步谋划30GW钙钛矿电池组件,和其他配套项目。

在目前全球没有一条钙钛矿GW级产线投产的情况下,作为非头部钙钛矿企业的万度光能宣布如此重大的项目,引来了不少非议。

有钙钛矿行业人士甚至直接表示:“万度光能还有多少钱活下去?它投得出GW产线么?”

《能源》杂志查阅了万度光能相关信息,天眼查信息显示,万度光能目前为止一共完成了两轮融资,分别是:2016年的天使轮投资,投资方是昌达投资;2021年的股权融资,投资方是宜昌产投。两轮融资都没有公开资金信息。

昌达投资是湖北鄂州国资,而宜昌产投是湖北宜昌国资。也就是说,这个由华中科技大学教授领衔的钙钛矿企业除了两家国资,暂无其他融资。

这个看起来有些夸张的新闻背后,折射出的是目前钙钛矿产业的尴尬现状。

2022年开始,钙钛矿产业进入发展的快车道,也引发了资本力量的大量涌入。2023年2月,跨界钙钛矿的A股公司奥联电子因为专家履历“造假门”而备受关注,股价也在狂飙之后,瞬间闪崩。成为钙钛矿热潮的一颗闪亮流星。

即便如此,在整个2023年,钙钛矿在一级市场依然受到热捧。据不完全统计,2023年钙钛矿领域完成融资10余起,其中不乏超过亿元的大额融资。

然而进入2024年之后,受到资本市场对光伏产业热情消退的影响,钙钛矿的投融资情况也出现了明显的缩水。

一面是头部企业开始冲击首条GW产线,另一面是资本消退给企业带来阶段性的压力。与奥联电子履历“造假门”相比,万度光能的夸张宣传,似乎反映出的问题更加严峻。

钙钛矿现在到底怎么了?产业还在持续健康推进,还是已经进入虚火旺盛阶段?头部企业对于首条GW产线的执着背后,又潜藏着哪些我们没有看到的隐情?

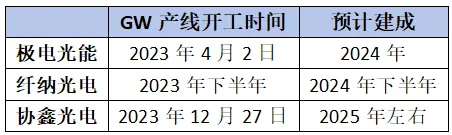

不过值得注意的是,在公开的新闻报道和宣传中,极电光能、协鑫光电、先纳光电都表示自己正在建设的是全球首条GW级钙钛矿产线。一时之间给人带来3家企业争抢“首条GW产线”的感觉。

不同企业GW钙钛矿产线的表述

不同企业GW钙钛矿产线的表述

从时间来看,极电光能官宣并启动GW级产线的时间最早,2023年4月12日,就启动了全球首条1GW钙钛矿光伏生产线。纤纳光电的表述最为模糊,仅说是2023年下半年开始启动。而协鑫光电的启动时间在3家中最晚,2023年12月27日才正式官宣开工。

“我们是真正的全球第一条启动建设的GW级产线。”极电光能总裁于振瑞告诉《能源》杂志记者“我们早在2023年4月就动工开建,目前洁净施工即将完成,现在设备正在等待进场。从设备招标启动的时间推算,我们的正式投产时间也应该是最早的,计划9月30日首片组件下线。”

实际上,极电光能、协鑫光电、纤纳光电不仅是最早开启钙钛矿GW产线的企业,也是目前行业内公认的Top级钙钛矿企业。无论是在经验积累、技术实力、效率纪录还是产线推进方面,3家企业都明显优于其他市场参与者。

Top3的三家企业现在势要争夺这个“全球首条”头衔吗?

尽管从宣传口径上来说,3家企业都表达了“全球首条”的概念,但注定只会有一家公司摘得桂冠。在建设周期几乎没有太大差别且不出现其他意外的情况下,极电光能应该会凭借最早开工建设的优势,无悬念拿下首杀。

不同GW产线的开工和预计建成时间

“从结果来看,全球首条GW产线更多是宣传手段,并非大家一定要拼下这个第一名。”一家Top3钙钛矿企业负责人告诉《能源》杂志记者,“技术的差异化和优势才应该是关注的重点。”

那么技术上是否存在更多差异呢?

仅从文字表述上来看,只有协鑫光电强调了“大规格钙钛矿”的概念,也即2.4米*1.2米尺寸大小的钙钛矿组件。

而据极电光能介绍,其GW级产线生产的产品将会是2.3米*1.215米尺寸。计算后可得知,协鑫光电产品面积为2.88平方米,极电光能产品面积约为2.8平方米。尽管协鑫光电产品面积略大,但双方相差无几。

协鑫光电董事长范斌也坦言:“我们与极电光能在GW产线产品尺寸面积方面,没有太大差别。”

在探究面积大小的时候,一个奇怪的事实浮出水面。目前尚无公开信息显示纤纳光电GW产线未来产品的尺寸大小。在今年最新的部分券商钙钛矿研报中,也只出现了极电光能和协鑫光电的GW产线产品尺寸信息。

不要小看了面积要素,这是钙钛矿产业化制备和商业化应用的关键节点。一方面,大面积钙钛矿产品的效率提升正在关键爬坡期;另一方面,量产大面积高效钙钛矿产品是行业主要痛点。

即便是协鑫光电的2.4米*1.2米和极电光能的2.3米*1.215米,也走过了一段艰难的道路。

领先即获胜?

目前钙钛矿类产品的效率纪录是隆基绿能在2023年11月创造的。其研发的晶硅—钙钛矿叠层电池经美国国家可再生能源实验室(NREL)认证,效率达到33.9%,刷新该项电池效率世界纪录。2024年6月,这个记录被隆基自己再度打破。

很多人并不知道的是,这个打破纪录的电池尺寸,只有1cm*1cm。

但这个尺寸,面积并不算小。

《Solar cell efficiency table》世界纪录表单中记录的数据多为器件级别,以微小尺寸为主,1cm²即为大面积。

“产业发展到现在这个阶段,需要关注能够商业化的组件尺寸上,可以实现多大的效率。”范斌说。

截至2024年5月底,钙钛矿单结产品最大面积的最大效率纪录是由协鑫光电创造的。2024年一季度,协鑫光电获得了2米*1米钙钛矿组件19%的效率纪录认证。

翻看近几年的钙钛矿效率变迁史,我们不难发现,2023年可谓是钙钛矿技术的爆发之年。无论是单结还是叠层技术,其效率都在2023年有了长足进步。尤其值得注意的是,在商业化尺寸的单结组件方面,各家企业可谓是你追我赶,互不相让。

不过这一强劲的势头在2024年初协鑫光电依靠2平米组件拿下19%效率之后,暂时缓解。

在目前的商用尺寸单结钙钛矿效率方面,2024年5月前仅次于协鑫光电的就是极电光能在1.2米*0.6米尺寸上实现18.2%的效率纪录。而纤纳光电已完成1.245×0.635m尺寸组件发布,面积约为0.79m2商业尺寸,但并没有在这一尺寸上打破效率纪录。

仁烁光能则是在5月7日刚刚官宣,经中国计量院认证,1.2米*0.6米商用尺寸单结钙钛矿组件全面积稳态效率达18.4%。

除了效率上的竞争,面积上差异似乎更加明显。

协鑫光电从百兆瓦产线扩充到GW产线,尺寸变化是2米*1米到2.4米*1.2米,几乎没有变化。“在大尺寸方面,我们是走得最靠前的。”范斌说。

而极电光能则是从1.2米*0.6米变成2.3米*1.215米,面积增大了近4倍。

对此,于振瑞表示:“钙钛矿作为薄膜电池,在产业化过程中面临的最大挑战之一就是尺寸的放大。我们的产品尺寸从实验室的10cm*10cm到小试线的30cm*30cm,放大了9倍;从小试线的30cm*30cm到中试线的1.2米*0.6米,放大了8倍;从中试线的1.2米*0.6米到量产线的2.300米*1.215米,放大了4倍。我们整体尺寸放大和技术进步的节奏是很稳健的,每一步的尺寸放大都是基于上一个尺寸工艺技术的深厚积累。”

头部企业之间的竞争和技术差别尚且如此激烈,头部企业和非头部企业之间的差别只会更加明显。

进入2024年之后,多家企业开始建设或计划百兆瓦产线。4月,脉络能源百兆瓦钙钛矿光伏组件产线项目开工;2月,光因科技150MW产线已启动建设;3月,众能光电与宁夏采风签约“150MW钙钛矿光伏组件生产线建设项目”合作等。

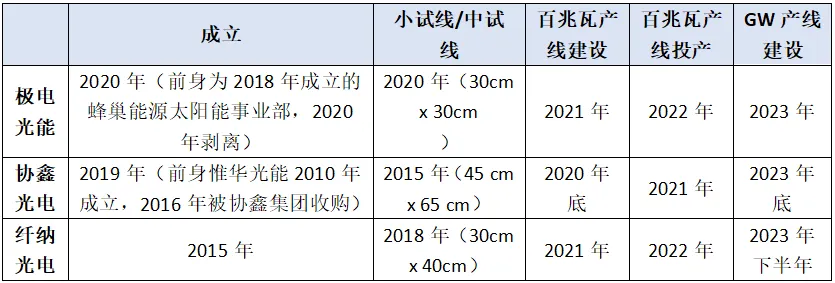

头部钙钛矿企业的产线建设节奏

头部钙钛矿企业的产线建设节奏

“我们明显能看到,许多钙钛矿初创企业开始加快步伐建设百兆瓦产线。”于振瑞告诉《能源》杂志记者,“但实际很多产线都只能算得上是中试线。”

从头部企业的发展历程来,掌握了顶尖技术的钙钛矿企业普遍都经历了“实验室-小试-中试-量产”这一过程。时间最少也有6年之久。

“技术上的差距,在现阶段很难存在弯道超车的机会。”范斌说,“对于大多数还在实验室和小试阶段的企业来说,基于当下的市场环境和投资环境,未来成功的机会渺茫。只有已经实现了30cm x 30cm尺寸的企业,或许还有一线生机。”

作为一种尚未商业化的未来型技术,钙钛矿市场无疑是残酷的。那为何在明知如此的情况下,还有一大批企业飞蛾扑火般地不懈前进呢?

一切为了资本?

让我们回到开头提到的万度光能和它的3GW、30GW野心勃勃目标。

“其实从某种意义上来说,万度光能的行为是可以理解的。”一位钙钛矿业内人士告诉《能源》杂志记者,“2022年、2023年最火热的时候没有融到资 ,现在的情况一定不太理想。想活下去,自然要做出努力。”

资本虽然狂热,但也十分现实。

钙钛矿虽然被称为未来技术,但稳定性和寿命、大面积制备、商业化生产等问题依然没有得到解决。这也就意味着资本不会盲目地投资,而是更有优势、曝光度、噱头的企业会更具吸引力。

“技术进步不会一蹴而就,也不会线性增长。”范斌说,“2022年底到2023年初,我们也曾一度在商业尺寸单结效率上,卡在了15%左右的瓶颈。之后才实现了更多突破,证明了自己。”

头部企业是这样,其他企业更加不能免俗。“证明自己”“不被市场遗忘”,成为很多企业宣传、行动背后的“隐形推手”。

雪上加霜的是,2024年资本市场的热情似乎开始有些消退。

从统计信息来看,2024年的钙钛矿融资情况明显要差于2023年同期。不仅大多数是只有千万级别的天使轮融资,而且截至2024年5月底,钙钛矿尚无过亿元的重大融资。

“还有很多2024年的融资,实际上在2023年已经完成,只是推迟到了2024年宣布。”上述钙钛矿业内人士指出。

融资遇冷可能会带来一系列的连锁反应:企业为了曝光度或证明自己,积极推进百兆瓦产线建设,而这需要大笔资金;但融资市场冷淡可能会让企业的现金流极其紧张。

建设一条钙钛矿产线到底需要多少钱?

根据中邮证券报告,钙钛矿电池组件100MW中试线,设备投入约为10亿/GW,也就是说一条百兆瓦产线投资约1亿元。随着产线规模进一步扩大至GW级,投资预计降至5亿-7亿/GW。

有钙钛矿头部企业向《能源》杂志表示,其百兆瓦产线的“设备+厂房”投入超过2亿元。

即便是刨去地方政府招商引资时可能会提供的土地、厂房,甚至是部分设备垫资,一条百兆瓦产线也要消耗企业数千万元,甚至1亿元的现金流。而这笔钱也许比大部分企业的融资规模还要大。据《能源》了解,部分企业的产线建设需要投资人额外垫资,才能推进。

那么产线本身,能给企业带来一定的“回血”效果吗?这又牵扯到了钙钛矿产业中神秘的“出货”疑题。“我们坚持认为,百兆瓦产线的主要作用依然是科研,而不是出货。”范斌强调。

已知,在钙钛矿产品稳定性、效率、成本各方面暂时无法媲美晶硅的时候,大规模商业化应用显然是一种奢望。目前已知钙钛矿产品在国内市场,仅有部分实验性质的项目中小规模采用。

“从客户的角度来说,对于钙钛矿这样的新技术,必然要经过小规模试用到大规模采购的过程;而对于钙钛矿制造企业来说,即使是小规模应用,也需要首先通过第三方IEC认证并通过企业内部各种严格的测试才敢出货;而对于整个行业来讲,如果有生产能力而长期不出货,意味着什么呢?一项新技术的商业化,总要迈出产品投放市场这个最为关键的一步。所以即便是兆瓦级的小规模出货和应用,对于钙钛矿行业来说,也是具有里程碑意义的事件,是“从零到一”的突破。”于振瑞表示,“对于百兆瓦产线,我们会合理分配研发和产品生产,当有订单的时候,会优先安排生产。”

以各个公司和“出货”为关键词搜索,纤纳光电的相关信息最多。其中,“2022年7月,纤纳光电在浙江衢州举行了首批α组件发货仪式,发货数量为5000片,用于省内工商业分布式钙钛矿电站”的信息最为频繁被提及。

极电光能可以搜索到的信息就是今年5月,组件出口海外的新闻。“本次出货是供货日本的一个兆瓦级电站项目。预计2024年上半年会完成几兆瓦的出货。”于振瑞告诉《能源》杂志。

仁烁光能也是在今年5月,官宣已成功实现了钙钛矿太阳能组件首批出货,应用于光储充项目。

上述匿名业内人士认为,如果只是科研或实验性质的项目组件,并不能构成实际的出货量。“除了数量稀少,应用于试验项目上的产品也不一定会有更多的溢价。总之百兆瓦产线单纯的商业价值不会有太多。”

大规模出货牵连着企业的现金流动和成本回收。在资本市场不振的情况下,这不仅是对企业生存延续有着重要作用,也是展现给外界良好形象的机会。

不过,在晶硅光伏组件价格一骑绝尘下跌的时候,钙钛矿也注定要面对更多挑战。

成本与赛道

6月4日,华润电力2024年第2批光伏项目光伏组件设备集中采购中标候选人公示。从各标段报价来看,华耀光电报出0.77元/瓦最低价,通威报出0.809元/瓦最高价,均价在0.785元/瓦。

低于0.8元/w的价格已经不再是过剩的P型组件才有的“特权”。N型组件也开始不断击穿底价。

在产业链供需的影响下,光伏组件价格一路走低,挑战着所有企业的成本低线和现金流。“现在的价格已经基本跌破现金成本了。”有晶硅组件头部企业负责人这样对《能源》杂志记者说道。

从长期视角来看,没有企业、行业能够长期以低于成本价的状况持续。这样注定会出现企业破产,产能彻底出清的状况。在动态平衡之中,晶硅组件的价格注定会有复苏。

但在N型产能全面扩张、产业链供给非常充足的情况下,N型组件的价格也很难恢复到2元/w的高价。据《能源》杂志了解,许多业内人士预计明年开始,N型组件价格大约能回到1元/w以上的价格。

晶硅组件产品的成本对于钙钛矿的发展至关重要。以Topcon、HJT、BC等N型组件的实际销售情况来看,1个点的效率提升,大约能产生0.1元/w到0.15元/w的溢价。

单结钙钛矿与晶硅的直接竞争,胜负手就在效率、成本和溢价的平衡点。

对于目前钙钛矿的真实生产成本,各家企业大多讳莫如深。只有极电光能副总裁姜伟龙曾在2023年9月公开表示,如果公司的中试线满产,钙钛矿电池成本能做到1.5元/W~1.6元/W;当公司首条GW线满产之后,成本可以降到0.9元/W左右。随着钙钛矿产能规模扩大到10GW以上,成本可以降到0.6元/W左右。

值得一提的是,2023年9月,晶硅组件的中标均价约为1.24元/瓦。

极电光能对钙钛矿成本的估算,成为很多券商钙钛矿相关报告的计算基础。于振瑞在6月接受《能源》采访时表示,根据当前订单生产实际测算,中试线的成本在1.3元/w到1.4元/w之间。“这一成本构成大约是:材料成本70%左右,折旧、能耗、人工等其他成本约30%。当然,这一成本并没有考虑研发的摊销。”

但也有业内人士认为,钙钛矿成本估算未知因素太多。“无论是原材料、设备、还是终端市场,钙钛矿都处在非常初级的阶段。尽管降本路径相对明晰,但真正能降到什么水平,很难估算。”

对此,范斌表示,协鑫光电将会在GW级产线投产之后逐渐厘清相关成本。“GW级产线投产之后,以此为基础计算出的成本或许开始有更多的参考价值。”

对于成本判断的不同,也侧面反映出不同企业在对待未来钙钛矿长期赛道的观点发生变化。范斌告诉《能源》杂志记者,协鑫光电将钙钛矿叠层作为企业长期发展战略,钙钛矿单结产品在目前的晶硅成本水平下已经不再具有太多的商业价值。

“我们把尺寸放大到1.2米*2.4米,就是为了更好地与主流晶硅产品实现叠层。”

而另一方面,极电光能依然坚持单结赛道。“单结钙钛矿技术的成熟度最好,肯定会率先实现产业化生产。”于振瑞说,“叠层组件在效率上更高,但成本也更高。综合考虑效率、成本、寿命这三个要素之后,钙钛矿单结技术还是有优势。不能降低度电成本的提效对于光伏电站业主来说很难真正接受。此外,钙钛矿叠层技术的产业化成熟有赖于单结钙钛矿技术的产业化成熟,二者存在显著的代差。”

2024年4月8日,协鑫光电宣布,其1.71平方米的钙钛矿叠层组件稳态效率达到26.36%,创造了新的世界纪录。协鑫光电的下一个目标就是突破26%(2.88m²)这一钙钛矿组件商用临界点。

“目前晶硅组件效率最高也只达到了25%左右,平均效率只有22%~23%。”范斌说,“如果我们拿出了26%的商用组件产品,毫无疑问意味着对晶硅产品的彻底颠覆。也意味着钙钛矿叠层组件具备和当前最好的晶硅组件产品直接竞争的实力。”

协鑫光电瞄准了商业化组件产品的效率颠覆以及潜在的高效率溢价。而极电光能则专注于持续、大规模降本。

5月26—28日,在第二届钙钛矿材料与器件产业发展论坛上,极电光能副总裁王雪戈讲解了极电在钙钛矿装备业务“交钥匙”产线解决方案。“随着产业化进程的加快,材料成本在钙钛矿组件单瓦成本中的占比居高不下……钙钛矿产能的发展周期较长,当没有集中爆发大订单需求时,材料降本不可能一蹴而就,市场需要更多的参与者投入其中,定制化整线交付将对行业产能增长提供极大的帮助。”王雪戈表示。

也就是说,极电光能将不仅仅是钙钛矿产品的生产制造商,还计划成为钙钛矿产线的提供商。这一巨大的身份变化在行业内引起了不小的震动。许多业内人士直呼看不懂。

从王雪戈的话中不难看出,极电光能是希望能通过定制化整线交付,让更多的钙钛矿企业快速投入生产,进而让供应链规模扩大,降低材料成本。这倒是也贴合极电光能寻求持续降本的思路。但也有人质疑极电光能此举是否偏离主业。

对此,于振瑞回应说:“开展产线交付业务,主要有4个方面的考虑:第一,扩大产业规模,形成更完善的产业链;第二,我们希望把行业快速做大,有利于降本;第三,在目前技术路线的情况下,产线交付不会影响我们的领先地位;第四,钙钛矿产品销售仍是极电光能的第一主业,我们把产线交付业务看作加速行业产业化进程的助推器。基于这四点,我认为这是一个只有好处,没有坏处的事。”

事实胜于雄辩。钙钛矿成本下降到底能有多快?未来究竟是单结还是叠层?产线交付业务究竟能不能如极电光能所愿?这些问题的真正答案,只有时间可以回答。

发表评论 取消回复